- 17 ก.ค. 2025

- Admin

- บทความ

- Comments: 0

สำหรับการวางแผนลดหย่อนภาษี 2568 นี้ มีอะไรให้นำมาลดหย่อนกันได้บ้าง ประกันชีวิต ประกันสุขภาพ ของ AIA มีแบบไหนที่น่าสนใจ พี่โจ๋ย พี่หลิว AIAplanner ได้รวบรวมข้อมูลให้ทุกท่านได้พิจารณากัน

วิธีการคำนวนภาษี

ก่อนที่เราจะไปดูแผนประกันเพื่อลดหย่อนภาษี เรามาทำความเข้าใจเกี่ยวกับวิธีการคำนวนภาษีกันคร่าวๆนะครับ

เงินได้สุทธิ

สำหรับเงินได้สุทธิคือเงินได้ที่ต้องเสียภาษี ที่เราจะนำไปเข้าตารางการคำนวนภาษีตามขั้นมีสูตรดังนี้

” เงินได้สุทธิ = เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน “

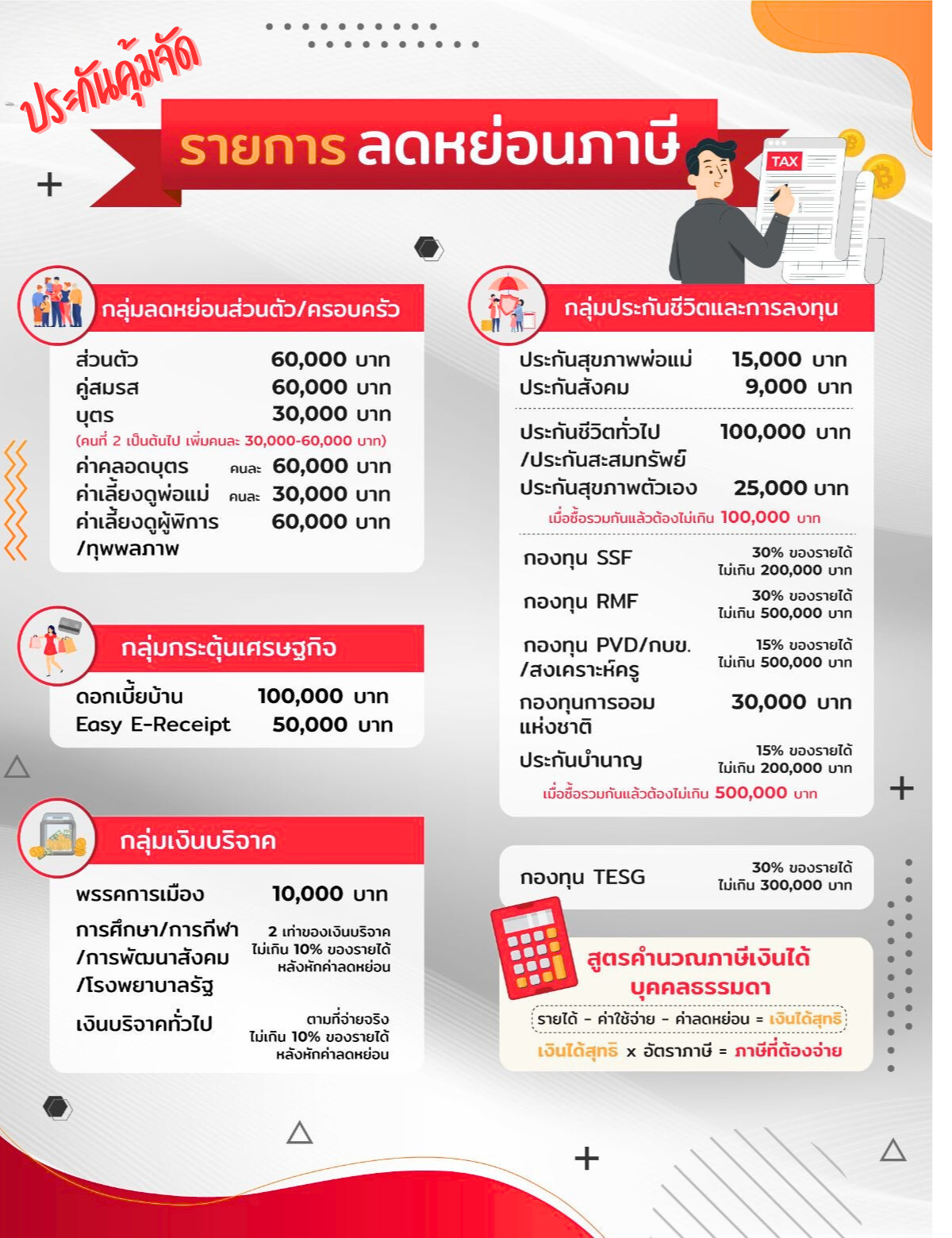

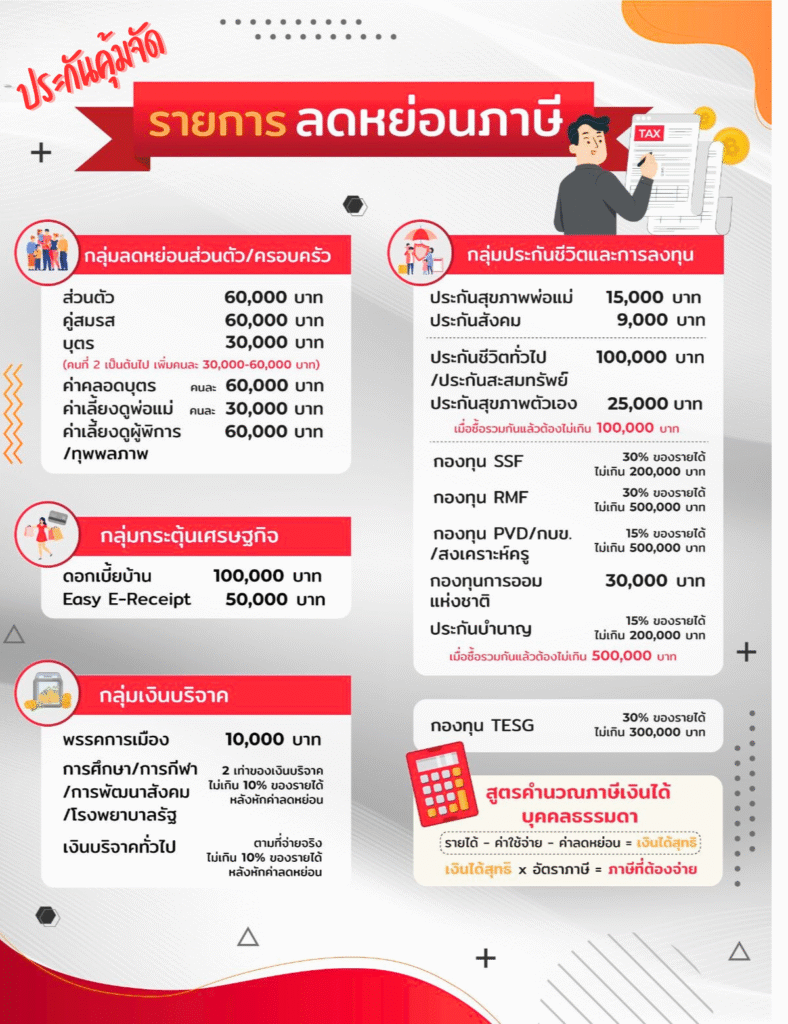

ค่าลดหย่อน คือ

รายการที่กฎหมายกำหนดให้เราสามารถนำไปหักจากเงินได้อีกทีหลังหักค่าใช้จ่ายแล้ว ซึ่งจะช่วยให้เราเสียภาษีน้อยลง

ภาษีที่ต้องจ่าย

จะเป็นจำนวนเงินที่เรานำเงินได้สุทธิมาคูณอัตราภาษีแล้วรวมกันเข้าไปเป็นฐานภาษีที่เราต้องจ่าย

” ภาษีที่ต้องจ่าย = เงินได้สุทธิ x อัตราภาษี “

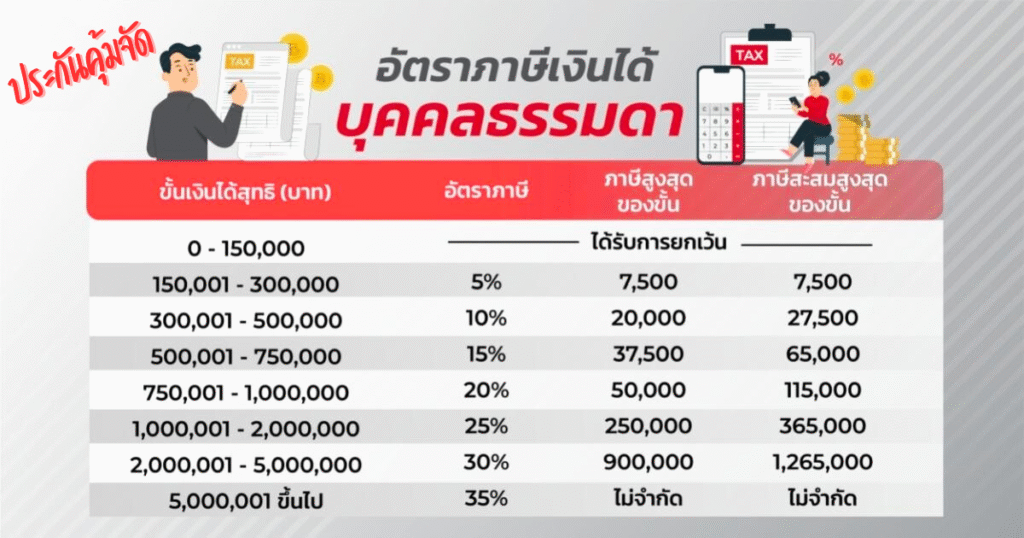

ตารางคำนวณฐานภาษี 2568

ซึ่งในปัจจุบันเราสามารถคำนวนภาษีได้ง่ายขึ้นจากการคำนวนผ่านหน้าเว็บไซต์ได้เลย

ประกันลดหย่อนภาษี 2568 ตัวไหนดี

ในบทความนี้เราจะเน้นรายละเอียดเกี่ยวกับเรื่องแบบประกันลดหย่อนภาษี ในปี 2568 ตัวไหนดี น่านำมาวางแผนการลดหย่อนจะมี 3 แบบหลักๆ ดังนี้

ประกันชีวิตทั่วไป

สำหรับประกันชีวิตทั่วไปที่สามารถนำมาลดหย่อนภาษีได้ ได้แก่

-

- ประกันแบบชั่วระยะเวลา

- ประกันชีวิตแบบตลอดชีพ

- ประกันชีวิตสะสมทรัพย์

- ประกันชีวิตควบการลงทุน (Unit Linked) สำหรับประกัน Unit linked ส่วนที่นำมาลดหย่อนได้จะเป็นค่าการประกันภัยและค่าใช้จ่ายอื่นๆของกรมธรรม์ แต่ในส่วนของเงินที่นำไปลงทุนในกองทุนรวมนั้นยังไม่สามารถนำมาหักลดหย่อนได้

ค่าเบี้ยประกันชีวิตแบบทั่วไปนี้จะสามารถนำมาลดหย่อนได้ตามจริงแต่ไม่เกิน 100,000 บาท และประกันชีวิตของคู่สมรสที่ไม่มีรายได้ก็สามารถลดหย่อนได้ตามจริงแต่ไม่เกิน 10,000 บาท

โดยเงื่อนไขแบบประกันที่ใช้สำหรับลดหย่อนภาษี คือ

-

- ต้องมีระยะเวลาคุ้มครองไม่น้อยกว่า 10 ปี

- หากมีเงินคืนทุกปี เงินคืนจะต้องไม่เกินร้อยละ 20 ของเบี้ยประกันรายปี

- กรณีไม่ได้จ่ายเงินคืนทุกปี แต่คืนตามช่วงระยะเวลาที่บริษัทประกันภัยกำหนด เช่น คืนทุก 2 ปี, 3 ปี หรือ 5 ปี เป็นต้น เงินคืนจะต้องไม่เกินร้อยละ 20 ของเบี้ยประกันชีวิตสะสมของแต่ละช่วงระยะเวลาที่ผู้รับประกันภัยกำหนดให้มีการจ่ายเงินหรือผลประโยชน์ตอบแทนคืน

สำหรับแบบประกัน AIA ที่นิยมนำมาลดหย่อนภาษีได้แก่

-

-

- AIA SAVING SURE ประกันออมทรัพย์ ระยะสั้น 10 ปี AIA ให้ผลตอบแทนสูง

- AIA Excellent ประกันสะสมทรัพย์ ชำระเบี้ย 20 ปีคุ้มครอง 20 ปี

- AIA Endowment 15/25 ประกันสะสมทรัพย์ ชำระเบี้ย 15 ปี คุ้มครอง 25 ปี

- AIA PAY LIFE PLUS ประกันแบบตลอดชีพเลือกชำระเบี้ย 10, 15 หรือ 25 ปี คุ้มครองถึงอายุ 99 ปี

-

ประกันบำนาญ

ประกันชีวิตแบบบำนาญจะเป็นแบบประกันที่ออกมาแบบมาเพื่อวางแผนเกษียณให้กับลูกค้าโดยเฉพาะ สามารถลดหย่อนเพิ่มเติมได้อีก 200,000 บาทจากประกันชีวิตทั่วไป หรือสูงสุด 300,000 (กรณียังไม่ได้ใช้สิทธิลดหย่อนภาษีจากประกันชีวิตทั่วไป)

แต่จะลดหย่อนได้ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี และเมื่อนำไปรวมกับส่วนการออมเพื่อการเกษียณอื่นๆที่ได้รับสิทธิ์ลดหย่อนภาษี เช่น กองทุนสำรองเลี้ยงชีพ, กบข., กองทุนสงเคราะห์ครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ, กองทุน RMF, กองทุน SSF รวมกันแล้วต้องไม่เกิน 500,000 บาท

เงื่อนไขของประกันบำนาญที่นำมาลดหย่อนภาษีได้ คือ

-

- ต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป

- ต้องมีการจ่ายผลประโยชน์เป็นรายงวดแบบสม่ำเสมอ

- กำหนดช่วงอายุของการจ่ายผลประโยชน์ในช่วงอายุตั้งแต่ 55 ถึง 85 ปีหรือมากกว่านั้น

- ต้องจ่ายเบี้ยประกันครบก่อนถึงจะได้รับผลประโยชน์

ตัวอย่างประกันบำนาญเพื่อการลดหย่อนภาษีของเอไอเอ

-

- AIA ANNUITY FIX ชำระเบี้ยถึงอายุ 59 ปี รับบำนาญตั้งแต่อายุ 60-85 ปี

- AIA ANNUITY SURE เลือกชำระเบี้ยได้ทั้งแบบสั้น 9 ปี หรือ ระยะยาวถึงอายุ 60 ปี รับบำนาญได้จนถึงอายุ 90 ปี

ประกันสุขภาพ

สำหรับการทำประกันสุขภาพเพื่อนำมาลดหย่อนภาษีได้นั้นจะมีอยู่ 2 รูปแบบคือ

-

- เบี้ยประกันสุขภาพที่ทำให้ตัวเอง สามารถลดหย่อนภาษีได้ตามจริงไม่เกิน 25,000 บาท และเมื่อรวมกับประกันชีวิตแบบทั่วไปแล้วจะต้องไม่เกิน 100,000 บาท

- เบี้ยประกันสุขภาพที่ทำให้พ่อแม่ ลดหย่อนภาษีได้ไม่เกิน 15,000 บาท ซึ่งจะมีเงื่อนไขคือ ต้องเป็นบุตรตามกฏหมาย (ไม่รวมบุตรบุญธรรม) พ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

ตัวอย่างแผนประกันสุขภาพ ที่นำมาใช้ลดหย่อนภาษีได้ของเอไอเอ ได้แก่

อ่านข้อมูลเพิ่มเติมได้ที่ : ประกันสุขภาพ AIA

วางแผนลดหย่อนภาษีด้วยประกันชีวิตและสุขภาพ

- วางแผนกับ ทีมงาน ประกันคุ้มจัด

- ขอเอกสารลดหย่อนภาษี AIA

สรุป

การวางแผนลดหย่อนภาษีด้วยประกันนอกจากจะได้สิทธิประโยชน์และผลตอบแทนจากการลดหย่อนภาษีแล้ว ที่สำคัญที่สุดก็คือผลประโยชน์ที่ได้รับความคุ้มครองความเสี่ยงจากการที่เราวางแผนประกันให้แผนการเงินของเรามีความมั่นคงปลอดภัยมากยิ่งขึ้น ป้องกันการสูญเสียเงินก้อนใหญ่ที่อาจจะเตรียมเพื่อเป้าหมายอื่นในชีวิตโดยไม่จำเป็น ได้ฝึกวินัยในการออมอย่างเป็นระบบและยังได้การวางแผนเกษียณที่ปลอดภัยจากประกันบำนาญอีกด้วย

อ้างอิงข้อมูลจาก : สรรพากร